1.1.3. 叉車下游應用廣泛,不同品類對應不同需求

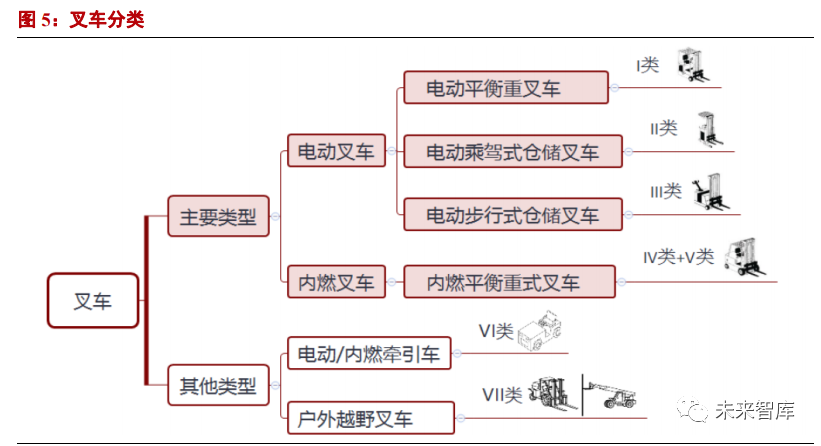

叉車主要有四類,不同品類對應不同需求。叉車主要類型包括:內燃平衡重式叉車、 電動平衡重叉車、電動乘駕式倉儲叉車、電動步行式倉儲叉車,分別對應歐美分類標準的 Ⅳ/Ⅴ、Ⅰ、Ⅱ、Ⅲ類叉車。電動叉車運行平穩、噪聲小、無污染廢氣,但牽引力量、續航能 力相比內燃叉車較差,主要應用于搬運距離短、重量小、作業環境要求高的室內環境。出 于環保節能方面考慮,電動平衡重叉車主要作為室外內燃平衡重式叉車的替代。

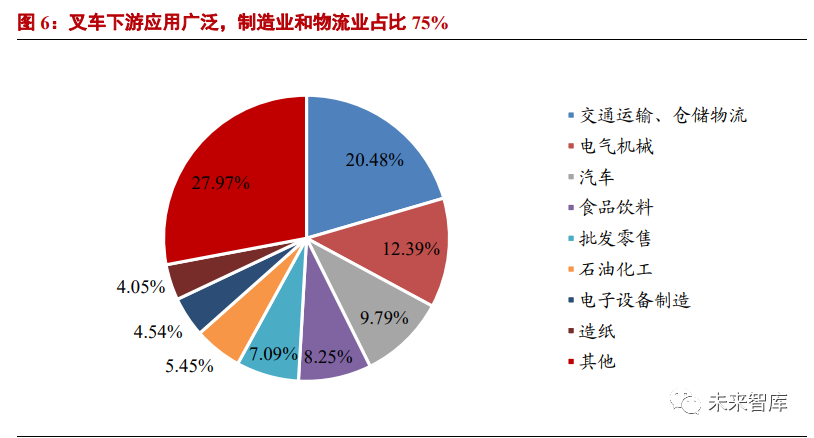

叉車下游應用廣泛,需求穩定,制造業及物流業占比較大。叉車廣泛應用于港口、車 站、機場、貨場、工廠車間、倉庫、流通中心和配送中心等,其中制造業和物流業對叉車 需求最大,合計需求占叉車下游行業需求 75%左右,而銷售到制造業和物流業的比例約 為 2:1。總體來看,叉車覆蓋面廣,下游應用“東方不亮西方亮”,需求較為穩定。

受益制造業、物流業高景氣,行業需求十分旺盛。叉車銷量主要受宏觀經濟影響,其 增速與“晴雨表”制造業 PMI 指數增速高度相關;其中倉儲叉車(Ⅱ、Ⅲ類車)銷量增速與 快遞業務量增速相關,快遞業 2011-2016 年爆發式增長后,近三年業務量增速仍維持在 24%以上。2020 年疫情得到控制后,3-9 月份制造業 PMI 指數連續 7 個月站上榮枯線,企 業信心持續增強。受益制造業回暖及物流業維持高增長,2020 年前三季度叉車銷量同比 增速達 24.1%,需求十分旺盛。

1.2. 國際品牌格局穩定,國內企業成長空間巨大,行業集中度不斷提升

1.2.1. 全球叉車行業集中度較高,國內企業更具成長性

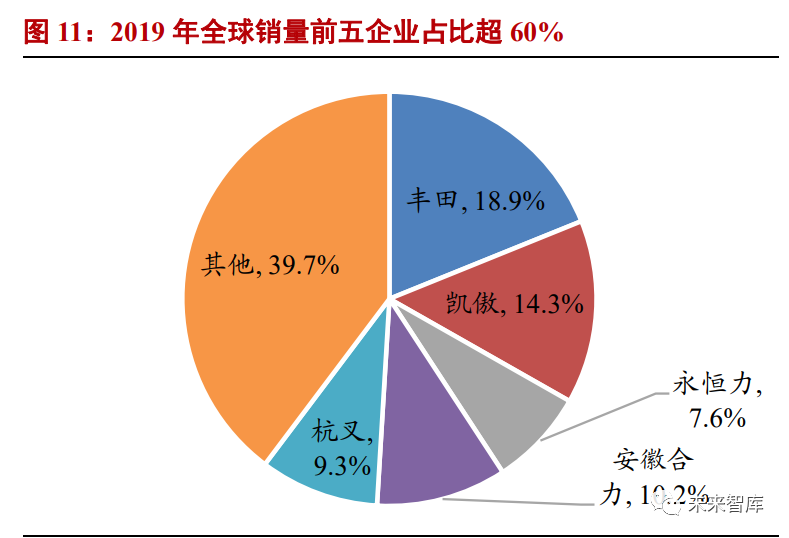

國內叉車龍頭規模僅為國際龍頭 10%左右,提升空間巨大。根據 2020 年美國《現代 物料搬運》雜志發布數據,日本豐田叉車在 2019 年共銷售 28.2 萬臺叉車,占到全球銷量 比重為 18.9%,實現收入 133.6 億美元,穩居世界第一。

國內叉車企業安徽合力、杭叉集團營收分列第 7、第 8,僅為豐田 10%左右。從銷量 來看,2019 年全球銷量前五企業占比超過 60%,行業集中度較高。合力、杭叉 2019 年分 別銷售叉車 15.2 萬臺、13.9 萬臺,位居世界第 3、第 4。中國叉車單價較低,后市場尚未 充分開發,加之國內叉車市場需求持續旺盛,國內叉車企業規模提升空間巨大。

部分地區由多家企業競爭演變為寡頭格局,目前世界前十叉車日、德、美、中、韓 各占其二。叉車發展已有百年歷史,行業初期各國車輛及機械設備制造商紛紛入行探索。隨著行業不斷成熟,龍頭企業憑借資源優勢積極并購擴張,逐漸拉開差距,部分國家叉車 業已由多家企業競爭演變為寡頭格局。

目前世界前十叉車企業分別由日本、德國、美國、中國、韓國五個國家的兩家企業組 成。其中,美國、中國、韓國叉車行業呈現雙龍頭格局,前兩大企業均排名相鄰,規模相近;日本的豐田、三菱力至優分列全球第一、第四,規模相差 2-3 倍;德國的凱傲、永恒 力規模差距明顯。

全球戰略布局奠定豐田、凱傲領先優勢,國際品牌的成長之路值得我們借鑒參考。縱觀前十大叉車企業成長發展史,歷史悠久和積極并購是共同特點,而豐田、凱傲的絕對 領先優勢是由其全球戰略布局所決定的。豐田公司早年間憑借低廉的價格及新車型的推 出滲透歐洲、美國市場,且在日本,美國、法國、中國、瑞典都設有自己的工廠。凱傲一 方面鞏固和擴大歐洲市場,另一方面向東南亞、南亞、南美、中國等地區快速拓展:成立 南亞凱傲、與印度波爾塔斯物料搬運有限公司合作、在南美圣保羅建工廠、發展成我國最 大的外資叉車生產商。由此可見,除國內旺盛的市場需求之外,尚待進一步拓展的海外市 場同樣構成了中國叉車龍頭企業潛在的成長空間。

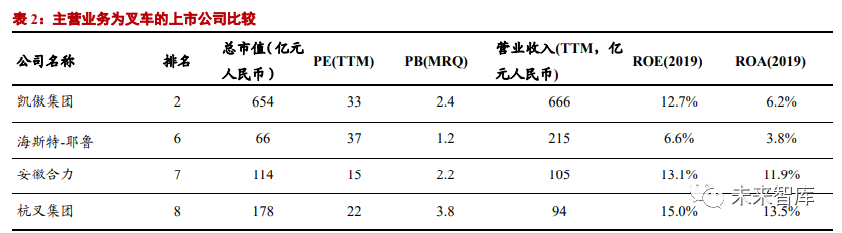

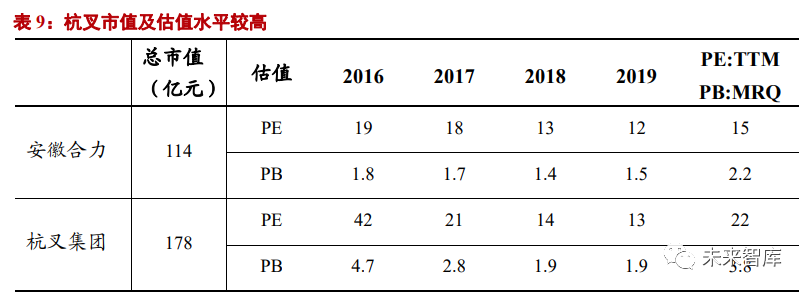

與主營業務為叉車的海外上市公司相比,國內叉車龍頭估值低,盈利水平好。2019 年合力、杭叉的凈資產收益率分別為 13.1%、15.0%,高于凱傲、海斯特-耶魯的 12.7%、 6.6%,盈利水平優于排名領先的海外叉車公司。截至 2020 年 11 月 25 日,合力、杭叉估 值水平分別為 15 倍、22 倍,而凱傲、海斯特-耶魯分別為 33 倍、37 倍。國內叉車龍頭估 值水平低,盈利能力好,且規模提升空間大,與國際企業相比更具成長性。

1.2.2. 海外品牌在國內市占率下降趨勢明顯

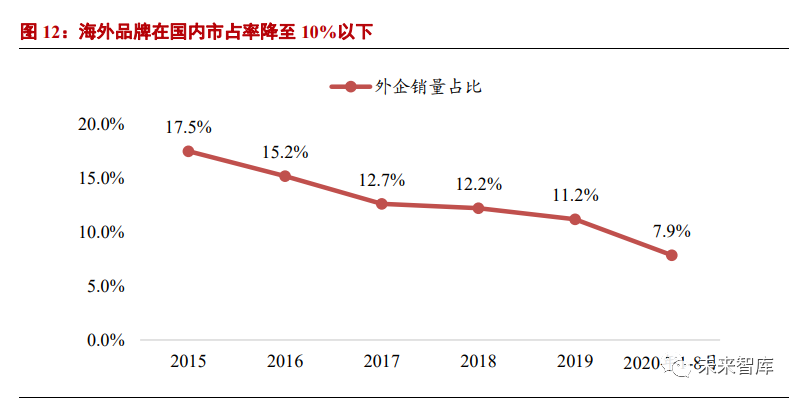

經過多年技術積累及持續性的研發投入,國內品牌產品系列完整性、核心技術掌控 能力、試驗檢測水平、設計研發流程等技術質量管理方面趕超國際行業水平,在電動、智 能化方面,國內龍頭公司處于國際領先。國產叉車價格低廉,性價比高,2020 年疫情爆 發,國內叉車龍頭積極復工復產,降價促銷,搶占外企份額,1-8 月海外品牌占國內銷量 份額下降至 7.9%。

1.2.3. 國內叉車行業競爭激烈,2019-2020 年行業集中度大幅提升

相比其他工程機械,叉車行業壁壘較低,競爭趨于白熱化。根據中叉網數據顯示, 2019 年有 15 家工業車輛制造商年銷售量超過 10000 臺,21 家超過 5000 臺,29 家超過 3000 臺,33 家超過 2000 臺,截至目前行業內仍存續約 130 家企業。但大型叉車企業生 存能力強于中小企業,伴隨競爭,行業格局將持續優化。

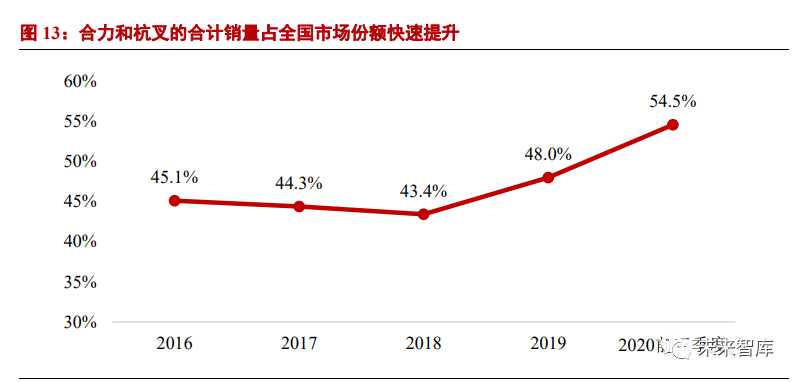

從銷售數量來看,國內龍頭企業安徽合力和杭叉集團在 2019 年占全國叉車市場份額 提升至 48%,銷量前 10 名企業約占全國總銷量的 76%以上。2020 年前三季度龍頭公司 之間競爭加劇,大幅降價,擠壓中小企業生存空間,行業集中度進一步提升,合力杭叉市 占率超 54%。其中,Ⅳ/Ⅴ類車兩家公司占比達 68%;Ⅰ類車合計占比為 44%;Ⅲ類車占比 略低,不到 20%。預計未來兩年內兩家公司合計銷量占全國市場份額有望突破 60%。

1.2.4. 國產品牌性價比優勢帶來全球市占率提升,海外市場拓展空間巨大

海外市場國產叉車性價比高。我國國產叉車出口基本為高端產品,質量與國際知名 品牌相差無幾,出口至美國、歐洲價格通常高出國內價格的 20-50%,但相比國際龍頭價 格仍然低廉。一輛常用款式的國產內燃叉車出口價格約 1-1.5 萬美元,而豐田內燃叉車價 格為 1.6-3 萬美元,最高價格多出國產出口叉車一倍;型號相同的電動叉車價格同樣多出 國產叉車的 50%-100%。

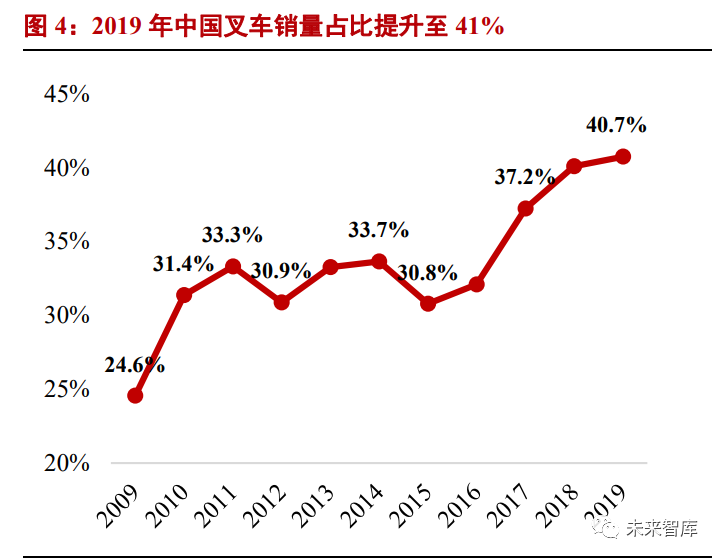

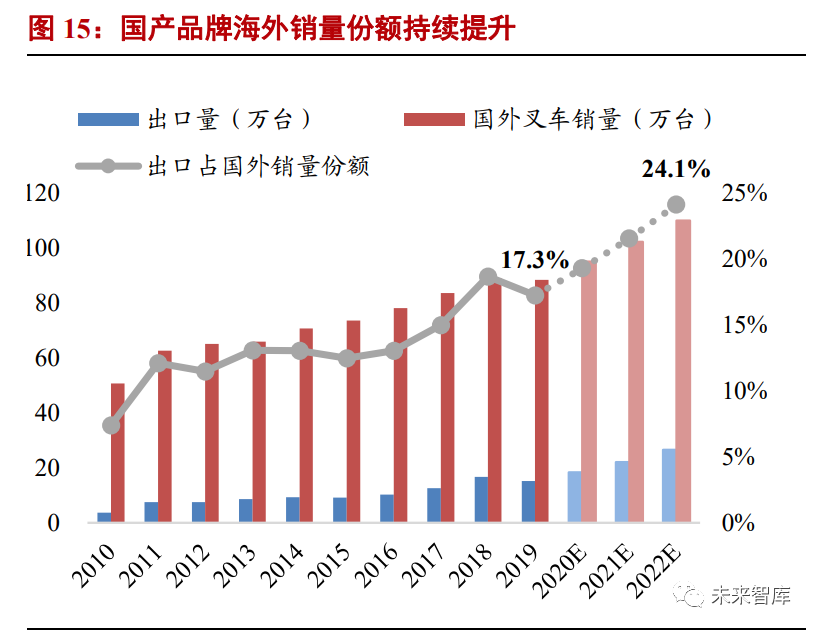

國產叉車全球市占率逐步提升,海外市場拓展空間巨大。隨著國產叉車國際認可度 不斷提高,憑借性價比優勢,國產品牌全球市占率逐步提升,2009-2019 年增長 15 個百 分點至 36.2%。根據工程機械工業協會數據,2010-2019 年我國出口叉車數量由 24122 臺 增至 152825 臺,年均復合增速為 20.3%,占海外銷量份額由 7.4%增至 17.3%。

其中,國產品牌在發達國家中占比略低,約 5-10%;在發展中國家較高,約 20%-50%, 主要是產品定位和客戶需求有所不同。對于國內叉車品牌而言,未來的海外市場具有巨大 拓展空間。我們預期后續海外市場規模將維持 6-8%的年均增速,到 2022 年海外總銷量將 增至 110 萬臺;預計國產叉車將加速滲透,未來三年可實現出口臺量年均增長 20%以上, 2022 年出口數量有望超 25 萬臺,占海外銷量份額有望超 24%。

1.3. 行業景氣度有望持續,電動智能化大勢所趨,后市場業務有待崛起

1.3.1. 叉車行業景氣度上行周期可達 2-3 年,未來兩年行業景氣度有望持續

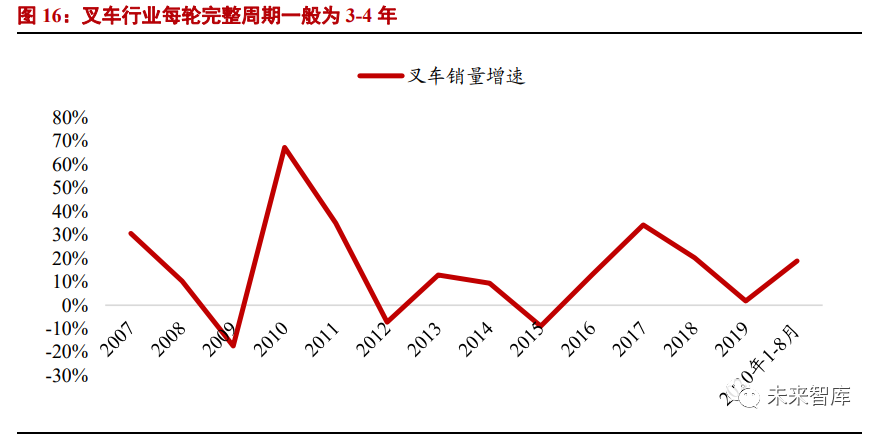

受下游制造業及宏觀經濟波動影響,叉車銷量增速具有明顯的周期性,景氣度上行 周期約為 2-3 年,本輪周期于 2019 年到達拐點,2020 年增速回暖。目前行業下游景氣度 仍處于上升通道,未來兩年叉車行業景氣度有望持續。

1.3.2. 叉車電動化、智能化大勢所趨,行業毛利率有望提升

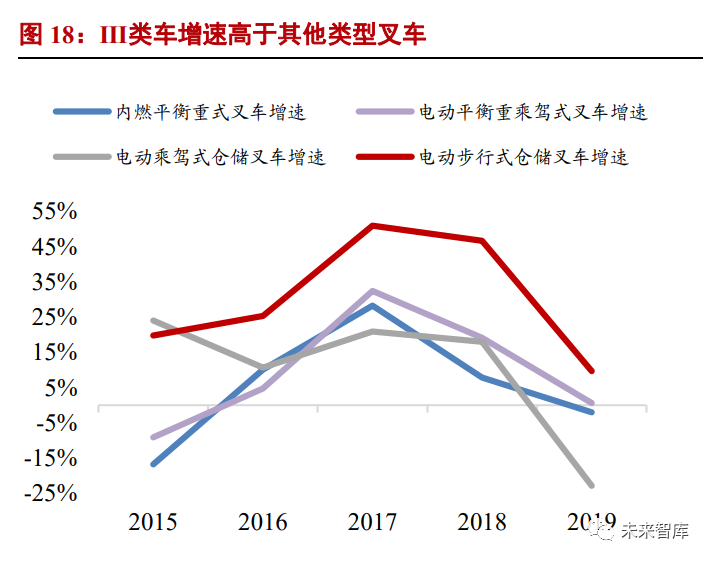

電動叉車占比呈上升趨勢,Ⅲ類車增速最高。受環保政策及室內作業環境要求驅動, 電動叉車需求持續增長,2013-2019 年電動叉車銷量占比由 27.1%逐年遞增至 49.1%。在 發達國家的叉車銷售結構中,電動叉車占比均超 60%,未來我國電動叉車比例將持續提 升。在四種類型叉車中,電動步行式倉儲叉車(Ⅲ類車)近五年增速最快。Ⅲ類車主要替 代傳統手動板車,技術壁壘低,能夠大幅降低人工勞動強度,1 臺Ⅲ類車相當于 10 臺手 動板車,但價格只有手動車的 4-5 倍。目前全球手動板車銷量約為 300 萬臺,幾乎全部來 自中國,未來Ⅲ類車至少能夠替代其中 10%,具有較好成長屬性。

電動平衡重叉車滲透率逐步提升,內燃叉車未來仍將占有一席之地。內燃平衡重式 叉車與電動平衡重式叉車使用場景相同,各有優缺點。內燃叉車均價在 5.5-6 萬左右,相 對便宜,采購方便,柴油發動機較為可靠、動力強勁,但其加柴油使用成本高,排放煙塵 容易造成環境污染;電動叉車價格約為內燃叉車的兩倍,但其噪聲小,滿足環保要求,使 用成本僅為內燃叉車的 1/3。目前平衡重叉車電動占比約接近 30%,內燃占比約 70%。隨 著環保政策趨嚴和用戶習慣的改變,電動平衡重叉車比例將進一步提升,但在某種場景下更為適用的內燃叉車未來仍將占有一席之地。

國四標準實施及電動替代將帶來行業毛利率的提升。目前市面上的內燃叉車銷售仍 以 3.5 噸的國三排放標準為主,標準車型銷售均價約為 5.5 萬元,高端車售價可達 6.5-7 萬元但占比較低。國四排放標準預計將于明年實施,屆時內燃標準叉車的銷售均價有望提 升 10-15%至 6.1-6.3 萬元,發動機成本及銷售毛利率均將有所提升。此外,內燃車排放標 準的提升將促進電動車的替代需求,電動叉車毛利率較高,叉車電動化趨勢也將促進行業 的毛利率提升。

智能化無人叉車前景廣闊。與傳統叉車相比,AGV 叉車無需人工駕駛運行,除了充 電,可以 24 小時工作,具有低成本、高效率、生產柔性化等基本特征,可以解決傳統叉 車難以在惡劣天氣、危險環境中作業的問題,可以減少廢氣和噪音,也可滿足企業的個性 化需求定制,具有很廣闊的市場前景。

1.3.3. 后市場業務有待崛起:維修和零部件配套更換、叉車租賃

維修和零部件配套更換市場將迎來繁榮。國內消費者和西方消費者消費習慣不同。西方消費者習慣于長時間使用叉車,直到報廢為止;國內消費者習慣使用便宜產品,在叉 車發生較大故障時,更換新叉車。隨著國內叉車不斷迭代,整體質量不斷提升,“以換代 修”的現象將逐步減少,疊加叉車保有量的增長,維修和零部件配套更換市場將迎來繁榮。

國內叉車租賃業務占比較小。國際叉車龍頭豐田整車收入只占到 42%左右,其余收 入來源皆為服務業務,租賃服務占較大比重;而中國叉車企業服務業務收入比例不到 10%, 占比較小,還有較大提升空間。

叉車租賃發展未來可期。對于租賃公司來講,叉車租賃業務固定成本投資回收期短, 僅為 1 年左右,加上運營成本,2-2.5 年即可實現盈利。對于企業來講,叉車租賃能夠使 企業有效規避叉車換型、維修信息不對稱等風險,在靈活性上也頗具優勢。隨著參與租賃 業務的叉車公司不斷增加,租賃市場不斷成熟,與二手叉車銷售市場不斷融合,叉車租賃 發展未來可期,叉車行業生態圈將愈發健康。

1.3.4. 2022 年國內叉車銷量有望突破 100 萬臺

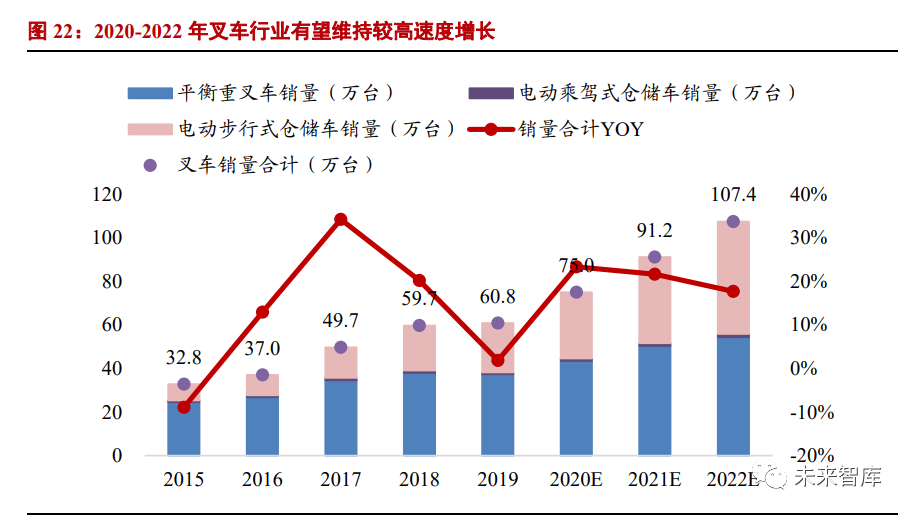

根據預測結果,2020-2022 年國內叉車銷量分別為 75 萬臺、91 萬臺、107 萬臺,同 比增速分別為 23.3%、21.6%、17.7%。受叉車市場低價競爭、平衡重叉車電動化、人工板 車替代、宏觀經濟上行周期等因素驅動,明后年叉車行業有望維持較高速度增長,2022 年 國內叉車整車市場規模有望達到近 480 億元。

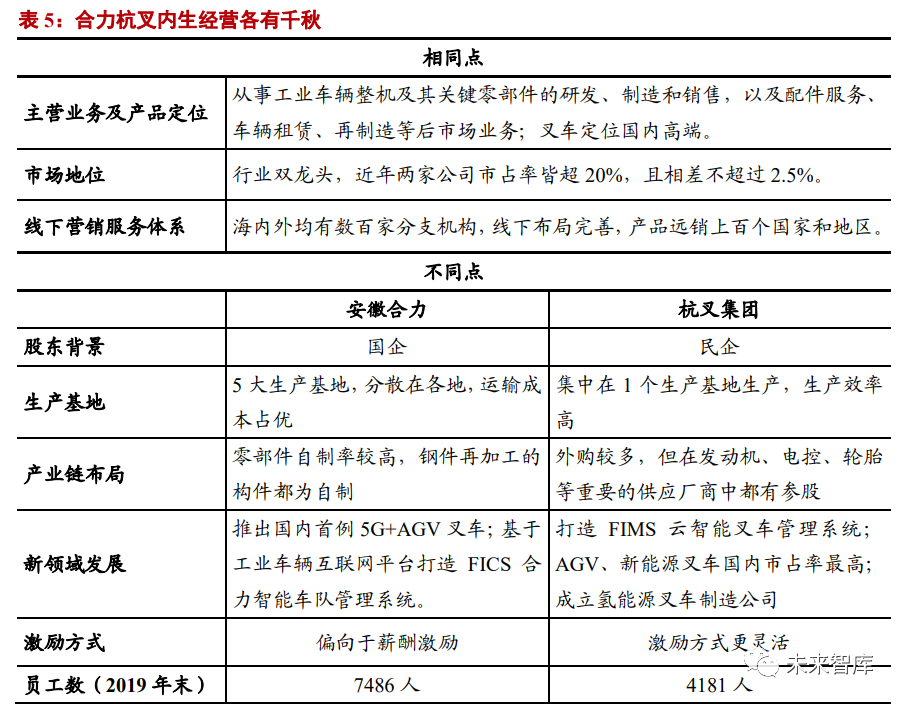

合力、杭叉作為行業的雙寡頭,有著不同的競爭優勢。在此部分我們將在內生經營層 面上對二者進行剖析,深層次分析兩者的比較優勢。綜合各方面來看,兩大龍頭內生經營 各有千秋:合力運輸成本占優,而杭叉運營效率更高,兩家公司在新興領域及渠道建設方 面均走在行業前列。

2.1. 商業模式、產品定位幾乎相同,雙龍頭市占率接近

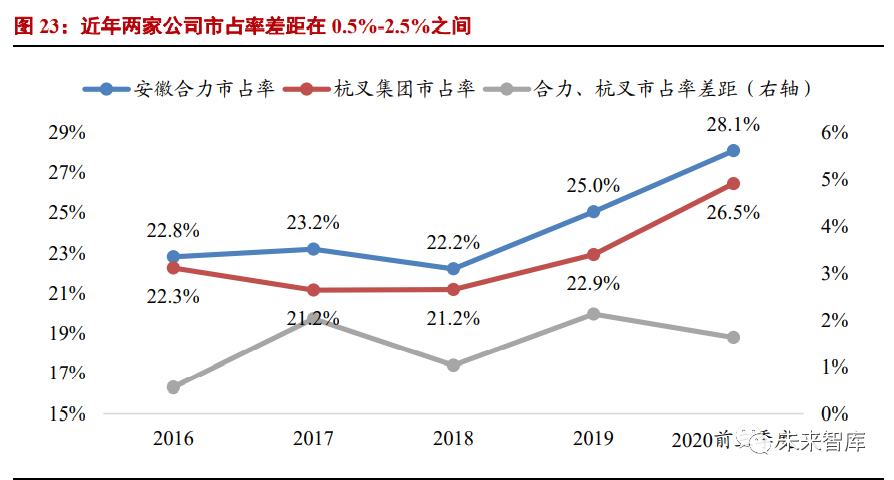

安徽合力及杭叉集團主營業務均為工業車輛整機及其關鍵零部件的研發、制造和銷 售,以及配件服務、車輛租賃、再制造等后市場業務;主要產品均包括電動平衡重式叉車、 倉儲式叉車、內燃平衡重式叉車、重裝車輛、牽引車、裝載機、智能物流(叉車式 AGV) 系統以及叉車車聯網系統等,且定位國內高端。合力杭叉為國內叉車行業雙龍頭,市占率 接近,近年市占率差距保持在 0.5%-2.5%區間。合力連續 29 年國內第一,管理層極為重 視行業地位及市場份額,據此我們預計未來三年兩家市占率將保持 1%-3%的差距。

2.2. 不同的股東背景:合力為國企,杭叉為民企

合力杭叉有著不同的發展歷程。合力前身為 1958 年成立的合肥礦機廠新廠,1983 年 改主營方向為叉車,1991 年成為國內叉車龍頭企業,1996 年在上交所上市;杭叉前身為 1956 年成立的杭州機械修配廠,2000 年改制,2016 年 12 月在上交所上市。

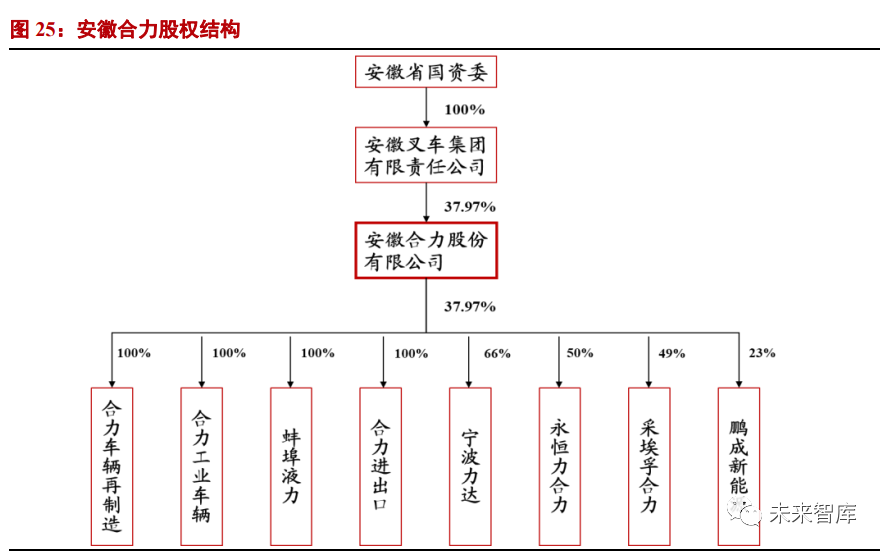

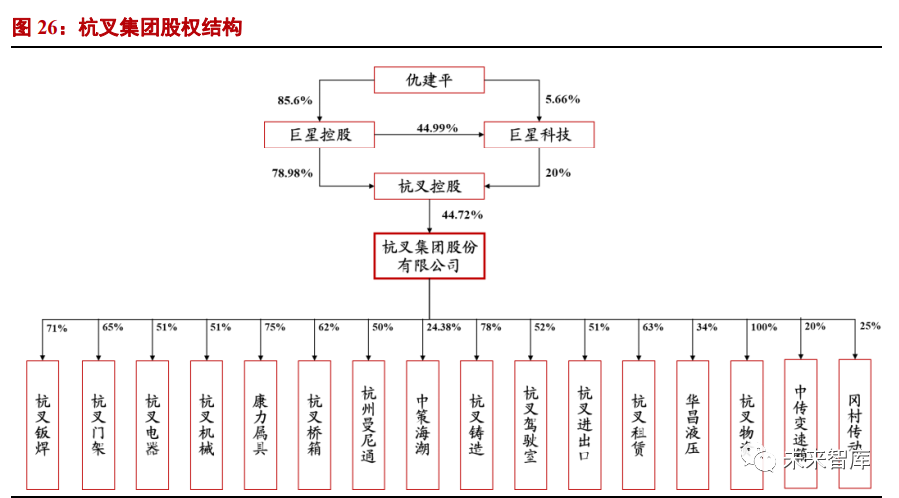

合力杭叉股東背景不同。安徽合力屬于國企性質,其控股股東安徽叉車有限責任公 司由安徽省國資委 100%控股,旗下共有 27 家全資及控、參股子公司;杭叉集團是民營 控股、國資參股的大型民營企業,其實際控制人為仇建平先生,第二大股東為杭州市國資 委 100%控股的杭州市實業投資集團有限公司。

2.3. 合力運輸成本占優,杭叉用人效率更高

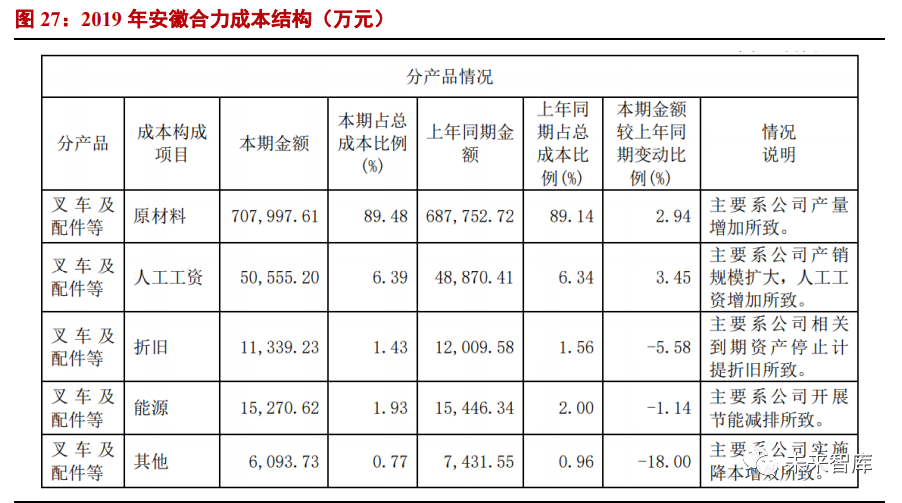

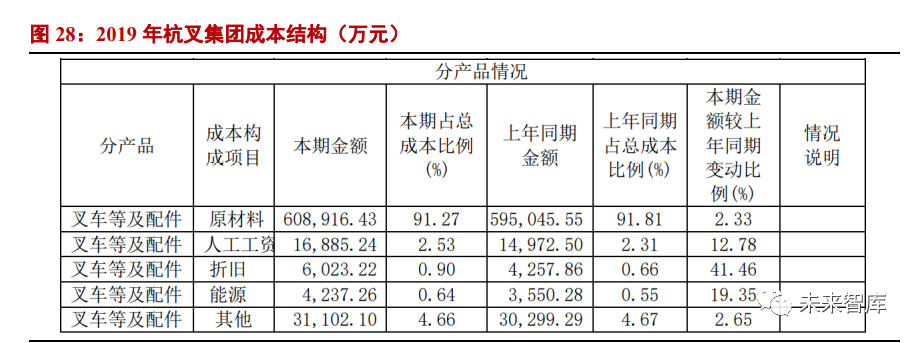

合力杭叉產業鏈上游布局方向不同,但兩家公司零部件成本比例相近。合力有合肥 鑄鍛廠、蚌埠液力公司、安慶車橋廠等核心零部件體系,零部件自制率較高,除了發動機、 液壓元件、變速箱齒輪等個別零部件不是自制,其余用鋼件再加工的構件都為自制,仍存 在提效空間;杭叉在發動機方面有母公司控股新柴,電控方面與嘉晨合作,輪胎方面參股 中策橡膠,主要采取與供應商合作方式布局上游。2019 年合力、杭叉原材料成本分別為 70.8 億元、60.9 億元,占銷售收入比例分別為 70%、69%,相差不多。

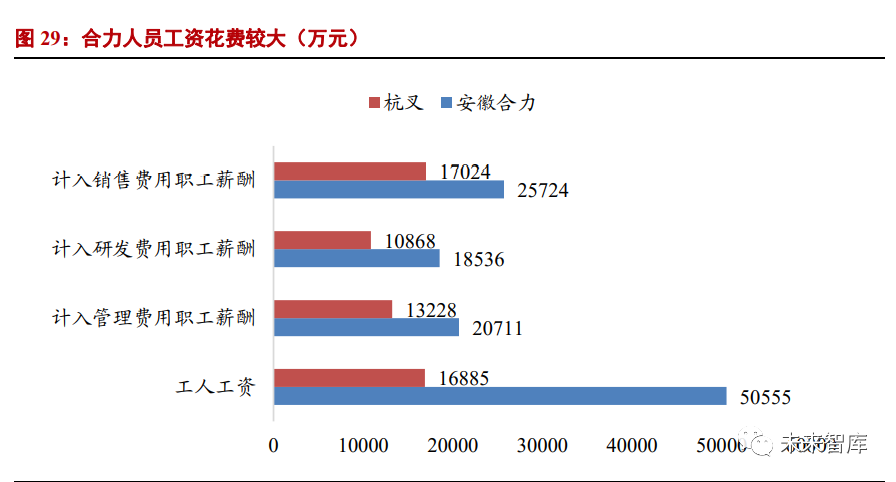

合力員工數近杭叉兩倍,人員工資占營收比重較大。截至 2019 年末,安徽合力、杭 叉集團分別擁有員工數 7486 人、4181 人,工資合計 11.6 億元、5.8 億元,分別占公司營 收 11.4%、6.6%,合力單臺用人量接近杭叉兩倍,人員工資方面花費較大。

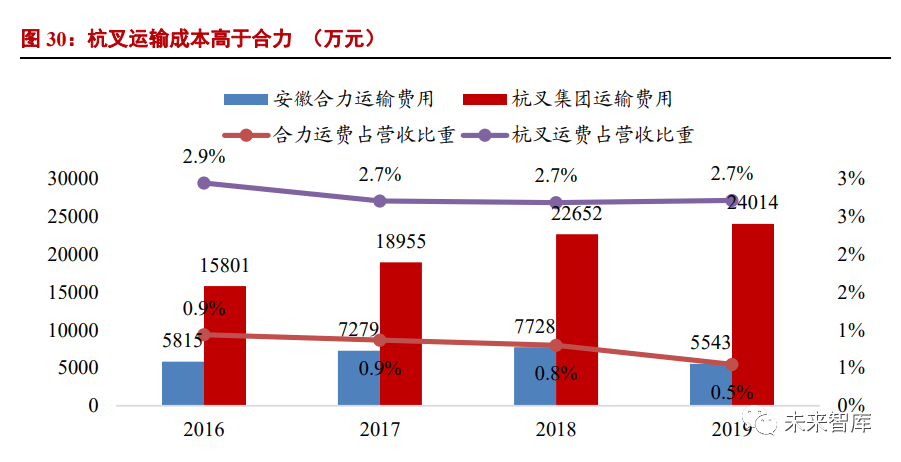

杭叉運輸成本高于合力,影響凈利率約兩個點。杭叉有 1 個生產基地,而安徽合力 擁有 5 大生產基地,以合肥總部為中心,西部在寶雞有廠,南部在衡陽有廠,北部在盤錦 有廠,東部在寧波有廠,在運輸費用方面占有較大優勢。近四年,杭叉運輸成本占營收比 重皆超 2.7%,而合力僅為不到 1%,且呈逐年下降趨勢。

2.4. 合力杭叉營銷服務體系完善,杭叉線上布局是亮點

合力杭叉都擁有完善的營銷服務體系。合力國內擁有 24 家省級機構和 400 余家分支 機構組成的營銷網絡,海外球 80 多個國家建立了銷售代理關系,產品遠銷 150 多個國家 和地區;杭叉在國內外市場設立了 70 多家直屬銷售分、子公司及 500 多家授權經銷商和 特許經銷店,為全球 180 多個國家和地區的客戶提供服務。

杭叉線上營銷為品牌推廣賦能。近幾年,杭叉在線上線下融合方面做出了大量嘗試, 包括“網上商城”、“4S 體驗式實體店”、“直播賣叉車”、“VR 虛擬展廳”等。杭叉自建 F2C/F2B 電商平臺愛搬商城,開設 B2C 天貓旗艦店、京東旗艦店,實現叉車的線上銷售,并且在 抖音、Facebook 等平臺均設有官方主頁,快速提升線上品牌影響力。2020 年“618”電商節,杭叉首次嘗試了網上直播,直播共計有 4 萬余人觀看,直接成交叉車近百臺,成交金額數 百萬元,收效良好。

2.5. 合力杭叉在新能源叉車、智能叉車領域走在行業前列

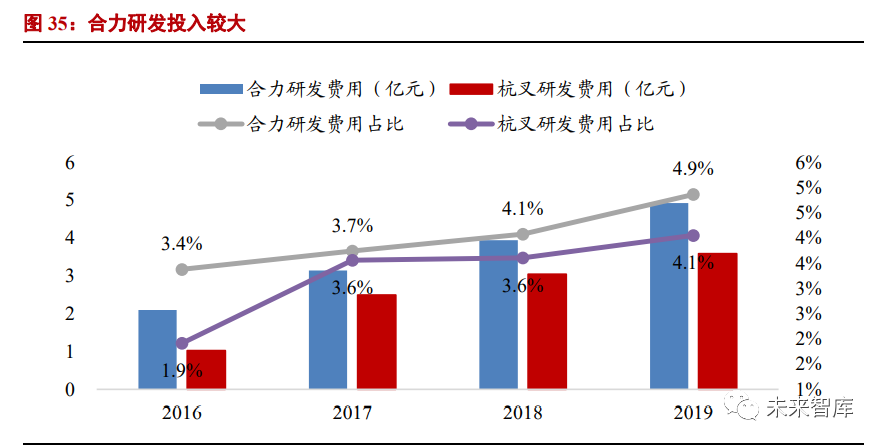

合力研發投入較大。2016-2019 年,合力研發投入分別為 2.1 億元、3.1 億元、3.9 億 元、4.9 億元,研發費率分別為 3.4%、3.7%、4.1%、4.9%,逐年上升。同期杭叉研發投入 為 1.0 億元、2.5 億元、3.0 億元、3.6 億元,研發費率分別為 1.9%、3.6%、3.6%、4.1%, 投入占比少于合力。

合力杭叉在智能叉車領域行業領先。合力與中國移動、華為公司開展聯合協同創新, 推出全國首例 5G+AGV 叉車應用產品。杭叉與中國電信、浙江大學聯合成立“5G 智能控 制創新實驗室”,推出“基于 5G 的智能倉儲解決方案”,重點突破 3C、光伏、電網等行業 并取得實質性進展。杭叉 AGV 叉車全國市占率極高,產品成功進入美國、東南亞市場。2019 年杭叉 AGV 叉車收入規模約為 1 億元,2020 年預計有望實現 1.5 億元,2021 年增 速目標 50-100%。

合力杭叉積極布局新能源叉車,杭叉銷量較高,合力增速較快。電動叉車的關鍵零部 件為電池、電機、電控。電池方面,合力杭叉皆與寧德時代合作,參股鵬成新能源公司。杭叉在電控方面,與河南鄭州嘉晨電器合作,下一步將在電機方面進行布局,以求在三電 技術上占領行業制高點。目前杭叉集團新能源叉車銷量為全國最高,而合力鋰電池叉車增 長極快,2020 年同比增長 200%以上(在此不包含Ⅲ類車,Ⅲ類車鋰電池已成為標配)。氫能源叉車領域,兩家公司均有布局且行業領先。杭叉今年 9 月份在天津保稅區成立了 杭叉集團新能源叉車制造有限公司,該公司以氫燃料叉車制造為主,將進一步擴大氫燃料 叉車產能。

合力杭叉均推出智能管理系統優化叉車運營。合力 FICS 智能車隊管理系統能夠線上 進行資產管理及維保管理,實時監控車輛、駕駛員狀態,實現搬運作業的數字化和可視化, 使得叉車運營更加高效、安全、經濟。杭叉 FIMS 云智能叉車管理系統具有車輛數據采集、 車輛報警、車輛遠程控制和診斷、車輛調度、物流跟蹤等功能,幫助用戶進行車輛管理, 智能調度和智能物流管控,提升企業設備管理和物流管理水平。

2.6. 杭叉的激勵方式更靈活

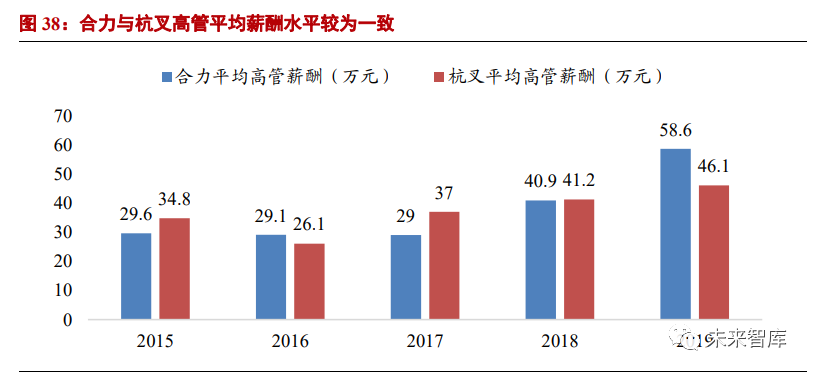

杭叉管理層持股量較多,合力更偏向于薪酬激勵。合力與杭叉高管平均薪酬水平較 為一致,股權激勵方面不盡相同。合力董事持股量較少,持股價值不到高管薪酬與股權價 值合計的 10%。杭叉管理層持股量較多,持股價值占到高管薪酬與股權價值合計收益的 92%以上。

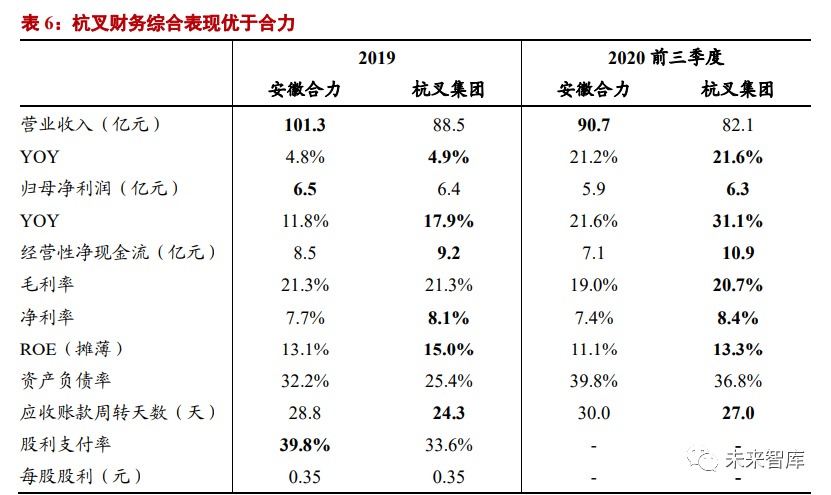

在此部分我們將對國內叉車雙龍頭企業的重要財務指標進行比較,更直觀地反映合 力、杭叉的經營狀況。綜合各項財務表現來看,合力收入和資產規模保持領先,杭叉盈利 能力和現金流略優。

3.1. 合力營收規模保持領先;杭叉盈利水平高,業績增速快于合力

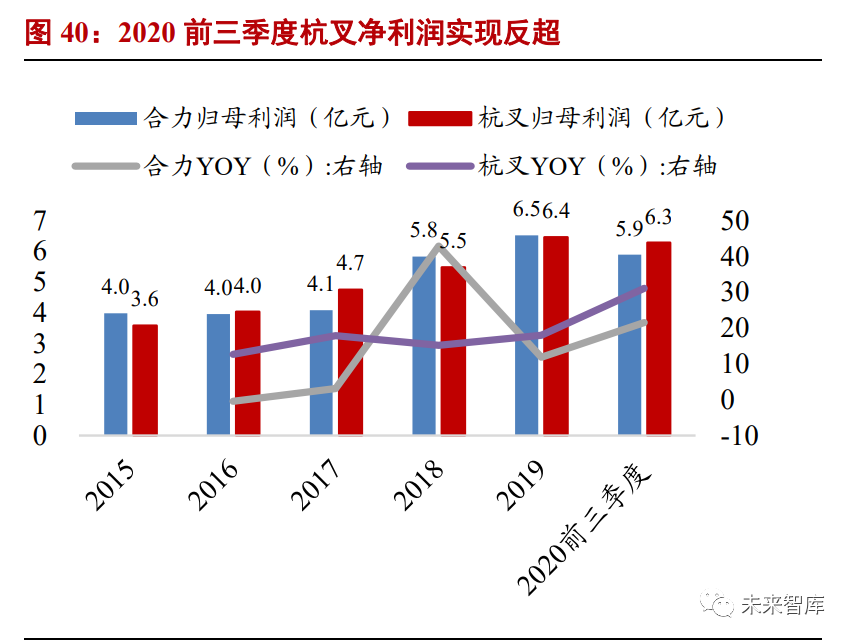

杭叉收入、利潤增速快于合力,2020 前三季度凈利潤實現反超。2015-2019 年,合力 收入由 56.9 億元增長至 101.3 億元,年均復合增速為 15.5%,歸母凈利由 1.0 億元增長至 6.5億元,年均增長13.1%;杭叉收入由45.7億元增長至88.5億元,年均復合增速為18.0%, 歸母凈利潤由 3.6 億元增長至 6.4 億元,年均增長 15.9%,收入、利潤增速均快于合力。2020 前三季度杭叉實現收入 82.1 億元,實現凈利潤 6.3 億元,實現反超。

杭叉毛利率、凈利率高于合力。雖然同期合力產品均價高于杭叉,但合力毛利率、凈 利率水平均相比較低。合力用人成本高于杭叉是一大因素,此外還與兩家公司擴張策略不 同有關,杭叉集中生產方式能最大化產能利用率,降本增效;合力 5 大生產基地,遍布東 西南北,效率稍差。隨著銷量不斷增長,合力運輸成本節約優勢將會顯現,若能進一步提 質增效,盈利水平差距有望收窄。

杭叉 ROE 水平高于合力,資產周轉率與凈利率差距為主要因素。2019 年合力、杭 叉 ROE(平均)分別為 13.6、15.8%,相差 2.2 個百分點。根據杜邦連環替代分析結果可 知,資產周轉率、銷售凈利率分別影響 2.0、1.8 個百分點,為主要影響因素;權益乘數為 反向影響,拉回 1.6 個百分點差距。杭叉盈利水平較強主要系資產運營效率高、成本費用 控制較好所致。

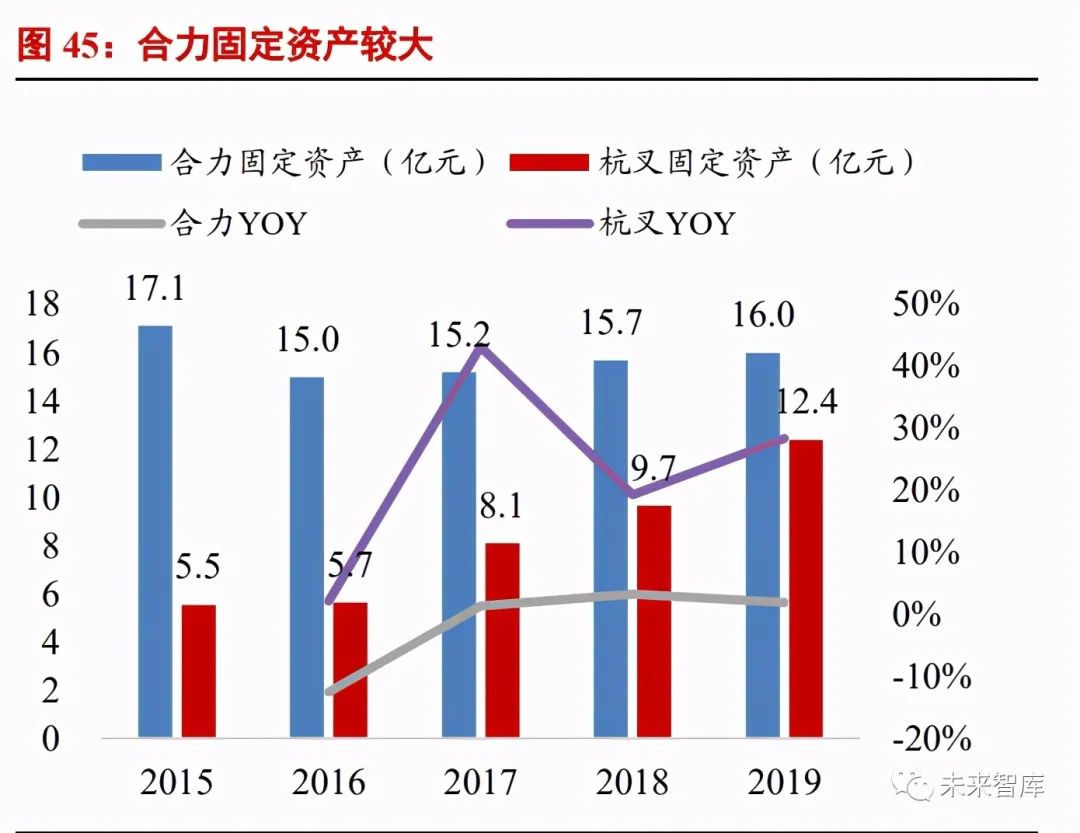

3.2. 合力固定資產規模較大;杭叉快速擴張,回款情況好于合力

合力固定資產規模較大,杭叉資本支出近兩年增多。合力擁有 5 大生產基地,固定 資產規模相比杭叉更大,近年趨于穩定。杭叉固定資產額近五年由5.53億元迅速增至12.39 億元,規模快速擴張。截至 2019 年末,合力有 10 項工程在建,包括擴產、智能制造、網 點建設等項目。杭叉有一在建工程“橫畈科技園二期”,用于智能制造升級。近三年,杭叉 資本支出多于合力。

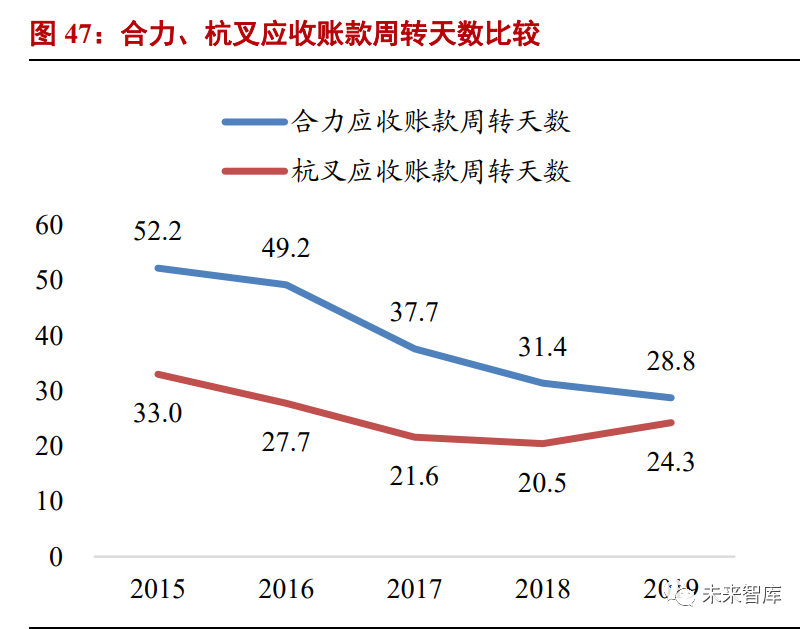

合力負債率高于杭叉,杭叉回款好于合力。2016 年以來,合力資產負債率高于杭叉。總體來看,兩家公司負債水平較低,抗風險能力較強。杭叉在回款方面好于合力,杭叉的應收賬款周轉天數逐年下降,2019 年有所抬頭。合力回款速度逐年加快,2019 年已接近 杭叉水平。

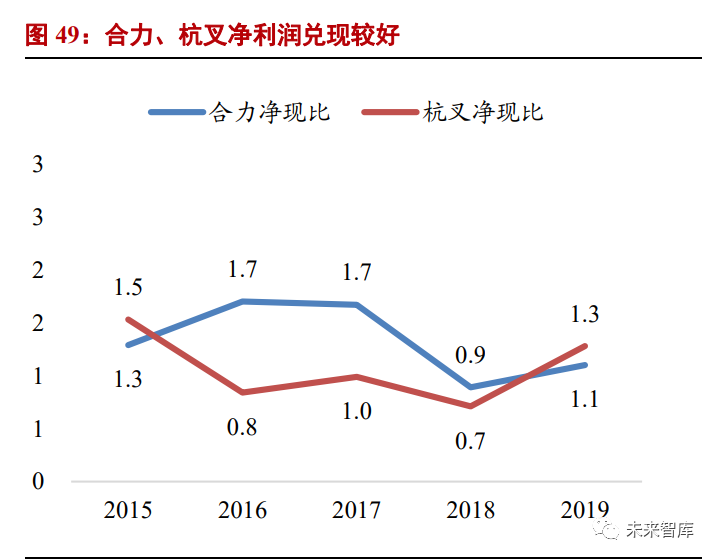

3.3. 兩者凈利潤兌現情況均良好,合力收現比高于杭叉

合力收現情況好于杭叉。除 2017 年外,合力銷售收到現金比例保持在 82%以上,杭 叉近兩年銷售收到現金比例差合力 9 個點左右,這與杭叉保持競爭者姿態沖擊行業第一 有關。除個別年份,兩家公司經營現金凈流量與凈利潤比例均高于 1,凈利潤兌現良好。

3.4. 杭叉 2020 年前三季度業績增長更超預期,近期市場表現較好

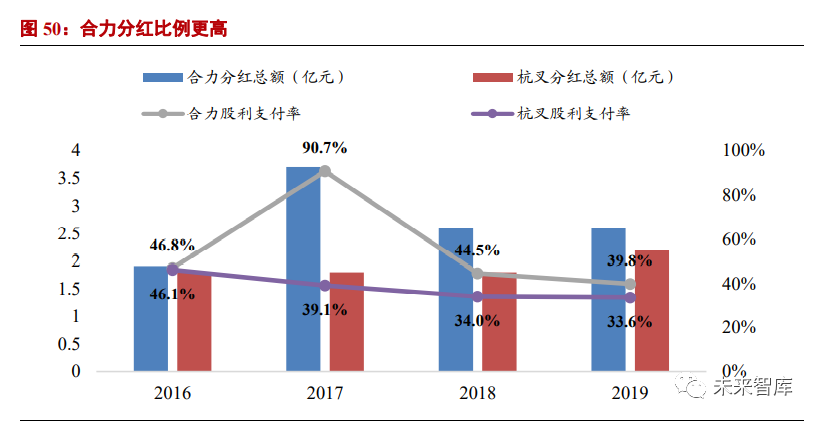

合力分紅比例及金額高于杭叉。合力 1996 年上市,截至 2020 年三季度,累計實現 凈利潤 68.1 億元,共分紅 21 次,累計現金分紅 24.0 億元,分紅率為 35.2%;杭叉 2016 年上市,截至 2020 年三季度,累計實現凈利潤 26.9 億元,共分紅 4 次,累計現金分紅 7.7 億元,分紅率為 28.7%。2016 年來合力共分紅 10.7 億元,分紅率及分紅金額均高于杭叉。

杭叉估值水平高于合力。杭叉自 2016 年上市以來,估值水平持續下降,2018、2019年 PE 水平與合力相當,PB 水平高于合力。2020 年疫情受控后制造業大幅回暖,使得合 力、杭叉近期市場表現較好,估值水平均有所提升,而杭叉業績增速相對更超預期,市場給予其更高估值。

1) 宏觀經濟及制造業投資增速低于預期

2) 原材料價格大幅波動

3) 行業競爭格局惡化,發生激烈價格戰

(報告觀點屬于原作者,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

本條新聞資訊來自——叉車配件平臺